|

今天給SEMer整理了一篇“中國網絡廣告發展情況”,將從搜索引擎、在線視頻、社交網絡、新聞資訊四個方面向大家進行分析闡述。 通過這篇文章,希望能幫助各位SEMer明確在2017年各大網絡廣告的發展情況、用戶規模、發展模式等。

2017年,中國網絡廣告規模預計近4000億元,在中國廣告市場中占比將超過50%。

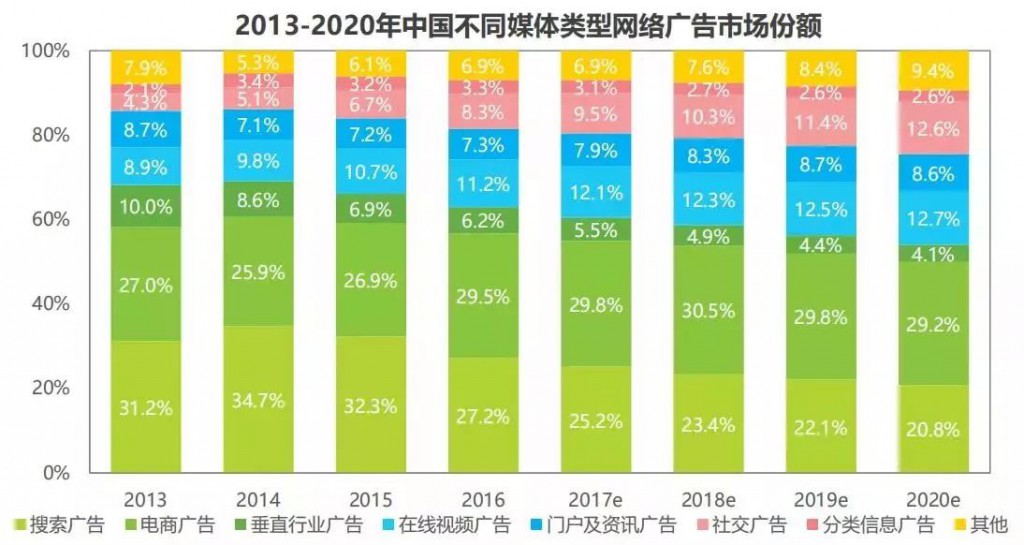

從2017年中國網絡廣告規模來看:電商廣告占比為29.8%,與去年基本持平;信息流廣告占比超過14%,繼續保持高速增長;而搜索廣告占比仍將持續下降,預計在2020年將保持在20%左右的份額。

網絡廣告在2017年的關鍵詞為“智能化”與“原生化”。原生廣告作為更具有貼近性、自帶好感度的廣告形式,在未來具有著巨大的發展潛力。從最初的搜索廣告不斷發展為具有豐富玩法和融入內容的方式。 未來更加原生的信息流廣告也將具有更多的表現形式,規模仍將不斷增長,從而成為未來網絡廣告增量市場最主要的。 在2017年中國不同媒體類型中,電商、社交、新聞資訊與電商媒體的廣告占比均比去年有所增加,其中,受到信息流廣告的帶動,社交媒體廣告收入份額去2016年相比增加了1.2個百分點,門戶與資訊廣告收入份額增長0.6個百分點。 未來預計到2020年,電商類媒體廣告份額仍將占據首位,但社交媒體與視頻媒體仍具有發展潛力。

據艾瑞預計,2017年搜索引擎企業營收市場規模突破1100億元,較去年增長超200億元,增速達24%,重回中高速增長軌道。 一方面,由于搜索廣告走出了去年系列搜索廣告政策的影響,重新回歸正常價值曲線上;另一方面,搜索引擎企業的新業務信息流廣告增長迅速,成為搜索企業營收規模新的驅動力量。

在2017年,搜索廣告市場規模為937億元,增速達22%。 這是由于,一方面,去年受政策影響而數量減少的醫療等部分行業網絡廣告主,在今年,數量重新恢復增長;另一方面,網絡廣告主客單價也有所提升,雙重因素推動搜索廣告整體增長。 但是,搜索廣告雖然已經走出政策影響,但其面臨的挑戰卻更大了,其隱患在于通用搜索的入口地位。 一方面,移動端APP孤島現象的存在,分流了大量的搜索廣告主;另一方面在未來物聯網時代的入口地位之爭中,有了更多強有力的競爭對手,如手機廠商、操作系統、超級APP等。 因而,對搜索廣告而言,未來仍然充滿變數。

2017年對搜索企業而言,是豐收之年:一方面,搜索企業營收增長喜人,并且找到信息流這一新的業務增長點;另一方面,搜索市場重要參與者中,搜狗成功赴美上市,邁入50億美元市值公司行列,360回歸A股取得階段性進展,只差臨門一腳。 至此,搜索引擎市場中,從PC時代起家的主要搜索引擎公司均已經進入資本市場,這也標志著中國搜索市場的進一步成熟。 隨著移動互聯網下半場的開啟,搜索公司也已經踏上新征程,語音交互、視覺識別、自然語言處理以及更廣泛的人工智能技術研究水平和商業化落地能力將成為搜索企業決勝未來的關鍵所在,也已經成為影響搜索企業競爭格局的戰略級核武器。

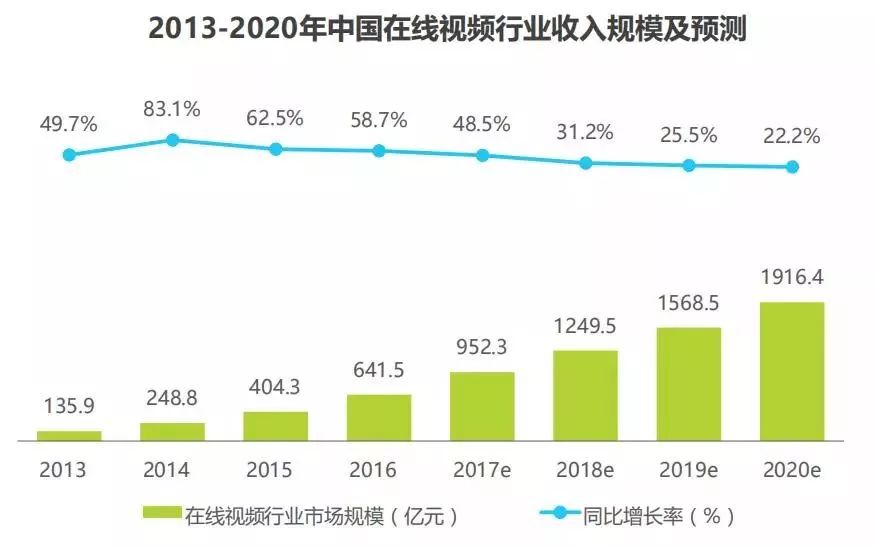

2017年在線視頻行業同比增長48.5%,實現超900億整體規模。 在線視頻平臺不斷提高自身對內容的主導權,將頭部版權內容與優質自制內容作為戰略發展核心,未來將提供更多、更豐富、更符合用戶需求的優質內容,進一步聚集用戶。 隨著用戶規模擴大,用戶使用黏性增加,在線視頻帶來的商業資源不斷升值,預計到2018年將成為千億級市場,至2020年,整體市場規模將近2000億元。

為改善單一商業模式,在線視頻企業發力用戶付費內容,預計2022年占比將近30%,與廣告業務共同帶動市場規模增長。在線視頻行業已經從對網絡廣告的嚴重依賴轉向了更加平衡、多樣化的創收模式。

2017年廣告規模將達463.2億元,同比增長42%。2016全年,中國在線視頻行業廣告市場規模達463.2億元,同比增長42%。 領先的在線視頻平臺,基于其龐大的用戶基礎和長期對用戶視頻觀看行為的數據分析,不僅能夠提供大量的有效曝光,還可根據數據進行定向推送,因此不斷吸引各類型廣告主進行投放。 視頻企業逐漸進行除貼片廣告外的其他廣告形式的探索,如依托自制內容進行曝光的植入和冠名形式,進行深度內容原生廣告植入的探索。 此外,還進行信息流廣告、視頻壓屏廣告等多元嘗試,不斷為廣告主提供新思路,預計未來在線視頻廣告市場仍將長期保持活力,并且進一步提升在整體網絡廣告市場中的占比。

在線視頻平臺引入信息流廣告大大提高了整體廣告市場空間,而信息流廣告多應用于移動端進行曝光,相對帶來移動端廣告規模的進一步增長。 2017年在線視頻移動廣告規模將達317.1,在整體視頻平臺廣告中占比達68.4%,預計到2020年,將占據整體視頻平臺廣告收入的九成份額。

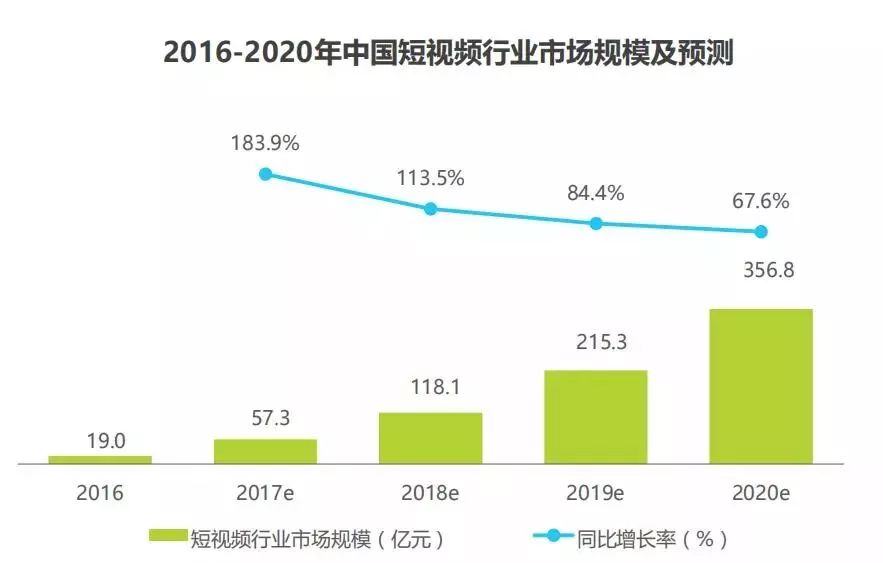

2016年短視頻興起,早期短視頻平臺開始進行初步的商業變現嘗試,2017年短視頻火熱,用戶規模的增長和廣告主的關注帶動整體市場規模提升,時長規模達57.3億,同比增長達183.9%。 在未來1-2年內,短視頻平臺將開放大量的商業化機會,流量變現帶來較大的市場規模增長,與此同時隨著短視頻內容營銷質量的不斷提升,內容變現也將出現較大機會。預計2020年短視頻時長規模將超300億

2017年泛娛樂直播市場規模將達440.6億元,同比增長92.8%,其中來自于用戶付費的營收規模占比超90%,企業端付費主要來自于游戲直播的游戲聯運收入和少量直播營銷收入。 未來隨著用戶規模的增速放緩,泛娛樂直播市場規模增長將主要依靠ARPU值提升拉動,此外,各平臺基于已有的用戶基礎,逐漸進行營銷嘗試,將會成為市場擴張的新機會。

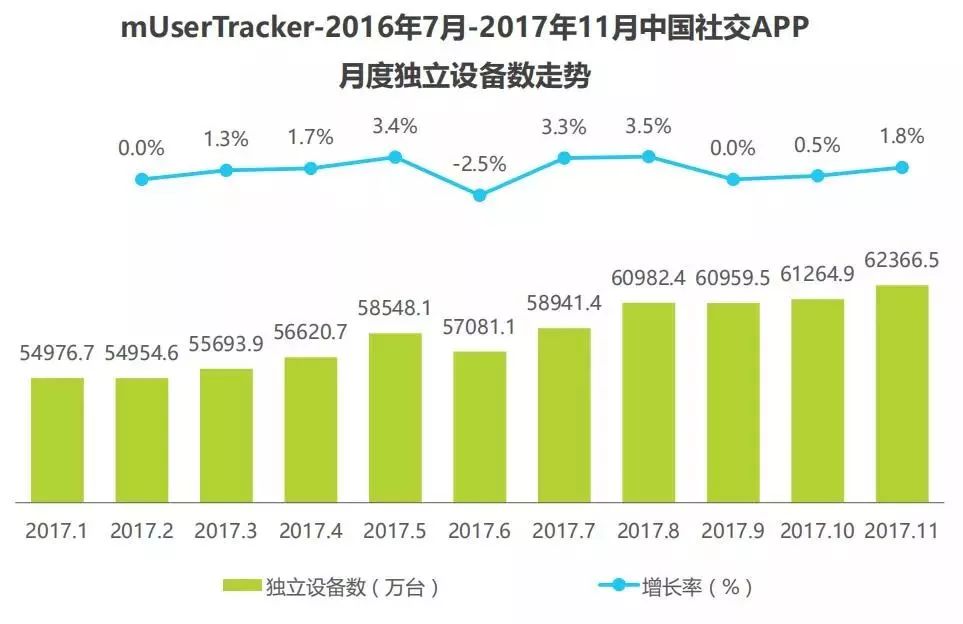

據艾瑞數據顯示,中國社交APP月度獨立設備數自2017年1月以來長期保持平穩增長,僅在2017年6月份有小幅下跌,中國社交APP的用戶規模隨著向人口結構的橫向及縱向擴展而不斷提升。 長期來看,人口紅利期將很難再一次促進行業的爆發式增長,未來的發展仍要靠新的模式和精細化的運營。

2017年中國社交廣告規模預計為364.2億元,同比增速達到52%。 社交平臺作為與用戶互動性較強,更需要用戶自主進行內容生產的平臺,原生廣告為其的商業化價值找到了新的增長點,也拉動了社交廣告整體的發展。 隨著網絡廣告原生程度的加強,社交廣告與多平臺多內容多形式的其他廣告形成聯動,不斷擴大原生廣告的玩法和邊界。

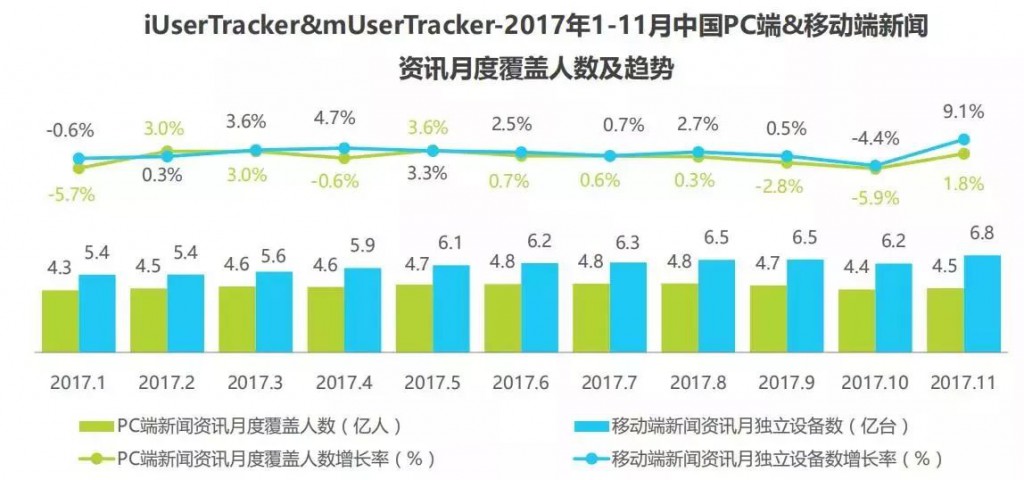

移動新聞資訊用戶達6.8億,在2017年11月,移動端新聞資訊服務月獨立設備數6.8億,環比增速9.1%,PC端新聞資訊服務月度覆蓋人數4.5億,環比增長1.8%;而與2017年1月相比,二者增幅分別為24.9%和3.2%。 此外,其差額也由年初的1.1億擴大至進2.3億。2017年全年移動新聞資訊流量增長已進入平緩期,整體走勢與PC端相對一致,但增速仍顯著高于PC端,未來雙端差額還將繼續擴大。

2017年,移動端新聞資訊企業收入規模將達到233.1億元,在互聯網新聞資訊市場規模中所占比例達到76.4%。 2017年移動端新聞資訊收入同比增長44.2%,漲幅顯著,但相較歷史增速略有下落,伴隨著移動紅利的殆盡,未來其增速將趨于平緩,與整體互聯網新聞市場發展態勢趨近。 到2020年,移動端新聞資訊收入增速將降至30.8%,市場規模達到589.5億元,在互聯網新聞資訊市場規模中占比超過85%。 整體來看,各新聞平臺在產業鏈上下游進行的深度布局,為商業化提供了更多機會,未來移動端新聞資訊行業的收入來源將從主要的傳統硬廣向軟文植入、信息流廣告等原生營銷形式不斷拓展,市場規模還將進一步擴大。

從用戶規模來看,頭部和腰部平臺占據了移動新聞資訊市場的主要份額,用戶規模占比均超過50%,集中度相當,而聚集在尾部應用中的用戶相對較少,未來用戶還會向第一、第二梯隊進一步集中。 從營收規模來看,市場呈現倒三角結構,超過60%營收集中在頭部平臺,接近30%營收集中于腰部平臺,整體營收水平伴隨著平臺數量集中度的上升而下降。

隨著內容競爭愈加激烈,未來馬太效應將更加明顯,一方面,拉新成本逐漸上升、版權市場走向成熟,將給腰部平臺帶來較大壓力;另一方面,在內容源和用戶量的壁壘前,移動端綜合新聞資訊平臺新進者將逐漸減少,市場進入諸侯割據階段。 |

咨詢電話:4008-517-208 手機:138-1875-0604

營銷型網站建設 網站優化 seo優化 網絡營銷 就選百橙網